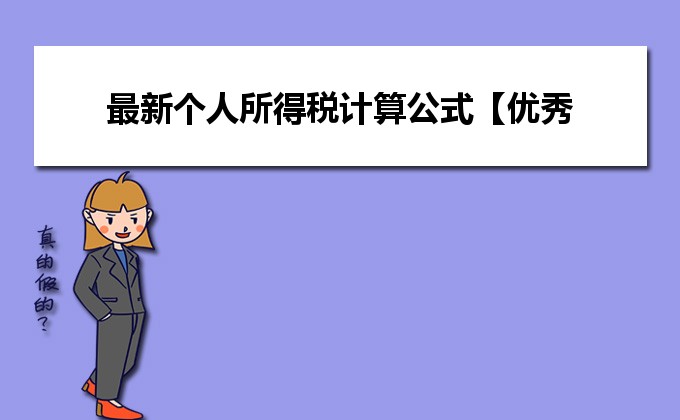

个人所得税的计算公式

劳务报酬的个人所得税的起征点为3500(元)

应纳个人所得税税额= 应纳税所得额 × 适用税率- 速算扣除数

应纳税所得额=扣除三险一金后月收入 - 3500

级数 应纳税所得额 税率(%) 速算扣除数

1 不超过1500元 3 0

2 超过1500元至4500元 10 105

3 超过4500元至9000元 20 555

4 超过9000元至35000元 25 1005

5 超过35000元至55000元 30 2755

6 超过55000元至80000元 35 5505

7 超过80000元 45 13505

劳务税法规定包括以下三点:

1、个人取得的劳务报酬收入,应当交纳个人所得税。应交税款=(劳务报酬收入-费用扣除额)税率。根据题中情况,相关的费用扣除额和适用税率为800元和20%。因此,由于题中的劳务报酬收入最高也就是60元,因此,均无需交纳个人所得税。

2、劳务报酬项目应交的个人所得税,由支付人为扣缴义务人。扣缴义务人应当按照税法规定,向其主管税务机关交纳。因此,你应当向当地税务机关申报交纳。

3、帐务处理问题。根据会计制度、税法及相关法规的规定,企业支付的劳务费支出,不构成工资总额,应当计入“管理费用??劳务费”科目,并不计提职工福利费、工会经费、职工教育经费,不交纳各项社会保险金和住房公积金。在计算应交企业所得税时,劳务费应当在当地税务机关规定的劳务费扣除标准(注意,不是工资标准,如计税工资标准等)内,据实扣除.

延伸阅读:股息红利缴纳多少个人所得税

股息、红利:是指个人拥有股权取得的公司、企业派息分红。

股息:按照一定的比率派发的每股息金。

红利:根据公司、企业应分配的,超过股息部分的利润,按股派发的红股,称为红利。

转增股:是指上市公司将公司的资本公积金转化为股本的形式赠送给股东的一种分配方式。

送红股:是指上市公司给股东分配利润的形式,是用上市公司的盈余公积和未分配利润以股权的方式赠送给股东。

派现:即现金股利,是股份公司以货币形式发放给股东的股息。

股息红利如何计税:

(1)个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;

(2)持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;

(3)持股期限超过1年的,暂减按25%计入应纳税所得额。

上述所得统一适用20%的税率计征个人所得税。

上市公司派发股息红利时,对截止股权登记日个人已持股超过1年的,其股息红利所得,按25%(即20%x25%=5%)计入应纳税所得额。对截止股权登记日个人持股1年以内(含1年)且尚未转让的,税款分两步代扣代缴:第一步,上市公司派发股息红利时,统一暂按25%(即20%x25%=5%)计入应纳税所得额,计算并代扣税款。第二步,个人转让股票时,证券登记结算公司根据其持股期限计算实际应纳税额,超过已扣缴税款的部分,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

通过上述操作我们可以知道,如果持股时间不足一年,对截止股权登记日未转让的,股民会被按照5%的税率代扣代缴个人所得税,如果超过一年在出售的话,则无需补税。